Финансовый кризис 1931 года

Гореликов Кирилл Александрович,

кандидат экономических наук,

МГИМО (У) МИД России,

доцент,

Россия, г. Москва

E-mail: kgorelikov@gmail.com

Комаров Алексей Валерьевич,

кандидат педагогических наук,

Финансовый университет при

Правительстве Российской Федерации,

доцент Департамента социологии,

истории и философии

Россия, г. Москва

E-mail: AVKomarov@fa.ru

Gorelikov Kirill Aleksandrovich,

Candidate of Economic Sciences

MGIMO (U) MFA of Russia,

Associate Professor,

Russia, Moscow

E-mail: kgorelikov@gmail.com

Komarov Alexey Valerievich,

Candidate of Pedagogical Sciences,

Financial University at

Government of the Russian Federation,

Associate Professor of the Department of Sociology,

History and Philosophy

Russia, Moscow

E-mail: AVKomarov@fa.ru

Финансовый кризис 1931 года и влияние Великой депрессии на экономику Англии

The financial crisis of 1931 and the impact of the great depression on the economy of England

DOI: 10.24411/2311-1763-2019-10185

Аннотация

В статье рассматривается влияние финансового кризиса 1931 года и Великой депрессии на британскую экономику, подчеркивается важность для восстановления золотого стандарта сотрудничества между Центральным банком, а не опоры на традиционный механизм банковских ставок. В статье доказывается, что обесценивание фунта стерлингов способствовало восстановлению после умеренного роста экспорта по сравнению с депрессивными уровнями 1931-1932 годов. Напротив, снижение процентных ставок, хотя и способствовало увеличению инвестиций в жилищное строительство, тем не менее не имело существенного макроэкономического эффекта. Однако совокупные государственные расходы внесли ценный вклад в повышение уровня экономической активности.

Ключевые слова:

золотой стандарт, кризис, экономический цикл, валюта, девальвация, выпуск,

процентные ставки, монетарная политика

Summary

This article examines the impact of the financial crisis of 1931 and the great depression on the British economy, and emphasizes the importance of restoring the gold standard of cooperation between the Central Bank, rather than relying on the traditional mechanism of Bank rates. The article proves that the depreciation of the pound contributed to the recovery after a moderate increase in exports compared to the depressed levels of 1931-1932. On the contrary, the decrease in interest rates, although it contributed to an increase in investment in housing, did not have a significant macroeconomic effect. However, total public expenditure has made a valuable contribution to the level of economic activity.

Keywords:

gold standard, crisis, economic cycle, currency, devaluation, output,

interest rates, monetary policy

Введение

В настоящее время наблюдается оживление интереса к экономической истории межвоенного периода, особенно к периоду Великой Депрессии 1930-х годов. Когда экономика испытывает серьезные трудности, экономисты склонны переоценивать предыдущие эпизоды в попытке понять, как работает экономика, и рассматривать - предлагает ли политика, проводимая в прошлом, потенциальные решения для текущей ситуации. Последний всплеск интереса произошел в начале 1980-х годов, когда безработица стала серьезной проблемой, стоящей перед большинством стран с развитой экономикой. Неудивительно, что недавний финансовый кризис и последовавшая за ним рецессия вызвали новый интерес в истории 1930-х годов.

В данной работе рассматривается влияние финансового кризиса 1931 года, завершившегося крахом золотого стандарта в сентябре 1931 года. Тем самым мы дополняем существующую литературу, исследуя события, приведшие к финансовому кризису, и ту антикризисную политику, которую власти проводили по предотвращению уже разразившегося банковского кризиса. Статья содержит обзор исторических свидетельств о ходе кризиса с попыткой соотнести её с более современной литературой по валютным кризисам.

Финансовый кризис 1931 года и крах золотого стандарта

Отправная точка нашего исследования – это анализ платежного баланса Великобритании 1920-х годов на фоне кризиса 1931 года. Сначала рассмотрим вопрос о завышении курса фунта стерлингов, подразумевавшем решение вернуться к золоту при довоенном паритете $4,86 к £1. Кейнс в своей работе "Экономика мистера Черчилля" (1931) утверждал, что стерлинг был переоценен примерно на 10% к моменту, когда золотой стандарт был восстановлен в апреле 1925 года в рамках прежнего паритета [13]. Выбор Кейнса индексов для расчета паритета покупательной способности был позже подвергнут критике. В дальнейшем авторы, используя улучшенные данные, в целом поддержали тезис Кейнса о том, что стерлинг был переоценен на 10-14%, когда Великобритания вернулась к золотому стандарту в 1925 году. Диссонирующий тезис был озвучен Мэтьюсом [10], который поставил под сомнение, что фунт стерлингов был переоценен, так как экономика в середине 1920-х годов была близка к естественному уровню безработицы. Согласно этой концепции, уровень пособий по безработице был основным фактором, способствующим более высокому уровню безработицы, а не завышенный курс фунта стерлингов.

Достаточно отметить, что к 1931 году фунт стерлингов, по общему мнению, находился на неконкурентоспособном уровне, и было немного свидетельств улучшения конкурентоспособности Великобритании по отношению к США в период 1925-1931 годов, о чем свидетельствует сравнение британских и американских цен у Эйхенгрина и Жанна [9]. Наиболее авторитетное рассмотрение этого вопроса содержится в докладе Комитета лорда Макмиллана (1931 год), в котором делается вывод о завышенной стоимости фунта стерлингов и рассматривается ряд средств решения этой проблемы [8]. Они включали повышение международных цен или сокращение номинальной заработной платы [11, p. 390]. В первом «узком» докладе, подписанном Бевином и Кейнсом (Bevin and Keynes, р.199), предпочтение было отдано импортным тарифам, которые должны были использоваться для субсидирования экспорта. Это было фактически одной из форм девальвации, при сохранении существующего обменного курса. Девальвация сама по себе была исключена в расширенном докладе, в котором отдавалось предпочтение поощрению роста мировых цен, но не предлагалось, каким образом оно может быть достигнуто.

Неконкурентоспособность фунта стерлингов по восстановленному золотому стандарту способствовала высокому уровню безработицы в Великобритании в 1925-1931 гг., вынудив Банк Англии принять относительно сдерживающую денежно-кредитную политику, о чем свидетельствует средняя краткосрочная процентная ставка около 5%. Учитывая понижательную тенденцию движения цен, реальная процентная ставка составила около 8%. Тем не менее платежный баланс Соединенного Королевства характеризовался относительно комфортным профицитом счета текущих операций, который, однако, был значительно ниже в реальном выражении уровня, достигнутого до 1914 года. Проблема была в том, что долгосрочное кредитование заграницы превышало сальдо счета текущих операций, включая основной баланс (положительное сальдо счета текущих операций было меньше, чем долгосрочный отток капитала), который так же был отрицательным, что привело Кейнса к мысли предложить меры, направленные на то, чтобы зарубежные инвестиции стали непривлекательными. Это означало рост краткосрочных обязательств Великобритании, так как превышение долгосрочного кредитования над профицитом счета текущих операций финансировалось за счет краткосрочных заимствований. Комитет Макмиллана в дополнение к своему докладу показал, что краткосрочные обязательства в фунтах стерлингов превышали краткосрочные активы. Как отметил Сайерс [11], Великобритания страдала от внешней неликвидности, которая делала ее уязвимой в условиях финансового кризиса. Этому способствовало ослабление платежного баланса в 1931 году. Торговля услугами, как правило, характеризуется положительным сальдо, достаточным для компенсации дефицита официальной торговли. По мере того, как мировая экономика впала в депрессию в 1931 году, международная торговля сократилась, что оказало разрушительное влияние на неофициальную торговлю, и в результате текущий счет платежного баланса стал дефицитным в течение 1931 года. Разумно сделать вывод, что фундаментальные характеристики британского платежного баланса продемонстрировали основные признаки слабости, сделав Великобританию уязвимой к мировому финансовому кризису.

Европейский финансовый кризис начался с краха австрийского банка Austrian Credit Anstalt (1) в августе 1931 года и ряда банкротств среди немецких банков и распространился в виде финансовой инфекции на континенте. Германия и Австрия ввели валютный контроль, который ограничил свободу краткосрочного движения капитала. Это означало, что британские банки, которые имели краткосрочные требования к австрийским и немецким банкам, обнаружили, что их активы были заморожены. Наиболее серьезно пострадали такие учреждения, как акцептные дома и, в частности, учреждения, занимающиеся приемом австрийских и немецких векселей. Они столкнулись с перспективой того, что векселя, которые они акцептовали, не будут погашены в конце срока. Эти акцептные дома являлись основными поставщиками международных векселей на дисконтный рынок, и многие из них впоследствии были приобретены клиринговыми палатами. Таким образом, существовал риск возникновения кризиса, лежащего в основе британской финансовой системы.

Начавшийся кризис был похож на предыдущий кризис, затронувший лондонский денежный рынок в начале Первой мировой войны в августе 1914 года. В ходе этого кризиса акцептные дома столкнулись с перспективой неудачи, поскольку векселя, которые они акцептовали, не могли быть погашены в конце срока, поскольку их должники не могли произвести платежи из-за прекращения обычных платежей вследствие начала военных действий. В то время, благодаря совместным усилиям казначейства и Банка Англии, был введен мораторий для защиты акцептных домов и снижения давления на денежном рынке. Кроме того, были введены валютные ноты для предотвращения любой угрозы набега на банки (Morgan, 1952). В результате этих мер кризис был предотвращен.

В августе 1931 года именно введение валютного контроля, а не начало войны, препятствовало урегулированию краткосрочных долгов, но эти ситуации имели заметное сходство. Основываясь на своем предыдущем опыте, Банк Англии объявил, что векселя, замороженные в результате неуплаты континентальными заемщиками своих долгов, по-прежнему будут им акцептованы. Таким образом, замороженные векселя оставались в хождении на денежном рынке. Как результат – лондонскому денежному рынку удалось избежать грозящего ему кризиса. Последующая история замороженных векселей и детали соглашений о моратории более подробно обсуждаются у Sayers [11, pp. 503-512] и Balogh [5]. Потенциальный кризис недавно обсуждался в работе Accominotti [4]. Он считает, что подобная финансовая нестабильность на лондонском денежном рынке была основным фактором, ослабляющим доверие к фунту стерлингов и, таким образом, способствовала кризису обменного курса в сентябре 1931 года. Главный момент, который мы хотели бы здесь отметить, заключается в том, что благодаря реакции Банка Англии угрозы банковского кризиса не возникло. Таким образом, Великобритания пережила валютный кризис только в 1931 году, который не сочетался с банковским кризисом, как в Германии.

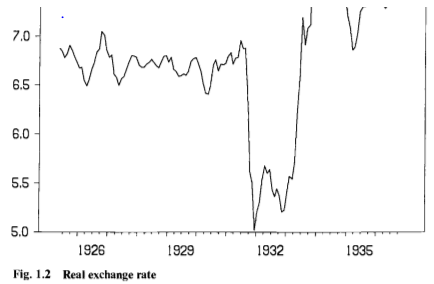

Источник: Barry Eichengreen and Olivier Jeanne, 2000

Рис. 1. Динамика реального валютного курса фунта стерлингов в 1920—1930-е годы

Хронология развития событий кризиса выглядела следующим образом. Кризис начался с краха австрийского Austrian Credit Anstalt 11 мая. Далее он распространился на немецкую банковскую систему и привел к краху важнейшего для Германии Данат банка (Danat Bank) 13 июля. Берлинская фондовая биржа была закрыта, а в самой Германии был введен валютный контроль. В тот же день был опубликован доклад Комитета Макмиллана. Это показало, что Британия имеет краткосрочные обязательства, которые превышают ее краткосрочные активы, тем самым раскрывая потенциальную уязвимость Британии в случае спекулятивной атаки. Кроме того, краткосрочное кредитование британских банков Австрии и Германии было фактически заморожено в результате введения валютного контроля в Центральной Европе, обездвижив краткосрочные активы Великобритании.

Учетная ставка для банков, изначально сниженная до 2,5% в мае, была повышена на один базисный пункт до 3,5% 23 июля, но потери в резервах сохранились. Сайерс [11, p.392] приводит записи протокола заседания Банка Англии, в котором зафиксированы дискуссии о том, следует ли повышать учетную ставку и продолжать терять золотой запас или же начать переговоры о реструктуризации кредитов. Первая политика была поддержана традиционалистами, в то время как международная школа выступала за использование кредитов от центральных банков союзников. 30 июля была достигнута договоренность о дальнейшем повышении банковской ставки до 4,5%, а также о привлечении кредитов от Федеральной резервной системы и Банка Франции. Обе стороны согласились с тем, что необходимо оказать давление на лейбористское правительство с целью сокращения дефицита бюджета. Федеральная резервная система требовала гарантий наличия достаточного количества золота для погашения кредитов, которые она предоставляла. Эта гарантия потребовала увеличения фидуциарной эмиссии банка для выпуска дополнительных золотых резервов. Хотя это облегчило переговоры по кредитам, это смягчение не дало никаких гарантий тем, кто сомневался в приверженности Банка золотому стандарту. Объявление о предоставлении кредитов из Нью-Йорка и Парижа совпало с публикацией 25 июля доклада майского Комитета по государственным расходам. В докладе особое внимание обращалось на размер бюджетного дефицита и приводились аргументы в пользу сокращения государственных расходов, включая такие меры как сокращение пособий по безработице. Отчет шокировал финансовые рынки, затмив собой объявление о предоставлении кредитов, и резервы вновь стали сокращаться.

5 августа Банк Англии временно прекратил поддержку фунта стерлингов, который опустился ниже точки экспорта золота и привел к большим потерям золота. Банк Франции был настроен крайне критично к этой тактике и настоятельно призвал использовать кредиты для поддержки обменного курса. Как в Париже, так и в Нью-Йорке было рекомендовано не повышать учетную ставку, однако обе стороны при этом стремились сократить дефицит бюджета. Банк Англии также подчеркнул необходимость «самопомощи» и оказал серьезное давление на лейбористское правительство, чтобы оно приняло меры в отношении сокращения дефицита бюджета. В период с 10 по 23 августа сэр Эрнест Харви, исполняющий обязанности губернатора в связи с болезнью Монтегю Нормана (2), провел 8 встреч с премьер-министром Рамсеем Макдональдом по вопросу дефицита бюджета, не считая встреч с лидерами оппозиционных партий. 13 августа были зафиксированы большие потери золота, а первый транш кредитов был почти исчерпан. Была запрошена дополнительная помощь со стороны Нью-Йорка и Парижа. Банк Англии был проинформирован о том, что дополнительные кредиты могут быть предоставлены только в обмен твердые гарантии сокращения дефицита бюджета. Морганы, которые были агентами Банка Англии в Нью-Йорке, настоятельно призвали принять меры в отношении дефицита до того, как они начнут сбор средств от синдиката американских банков [11, p. 398].

С 22 по 23 августа Кабинет министров в срочном порядке обсудил вопрос о сокращении бюджета. Однако, не удалось достичь согласия, в частности, по вопросу о сокращении пособия по безработице, и премьер-министр Рамсей Макдональд подал в отставку. Национальное коалиционное правительство было сформировано как Макдональдом в качестве премьер-министра, так и Филиппом Сноуденом [1], продолжавшим свою работу в качестве канцлера казначейства. Новая администрация пользовалась поддержкой консерваторов и либералов, но не основной массы лейбористов. 10 сентября Филипп Сноуден представил чрезвычайный бюджет, в который вошли предложения по сокращению дефицита бюджета. Это позволило получить дополнительные кредиты из Парижа и Нью-Йорка, но потери резервов сохранялись все более быстрыми темпами, так что новые кредиты были практически исчерпаны к 16 сентября. В этот момент центральный банк принял решение прекратить защиту курса, и 19 сентября было объявлено о приостановлении золотого стандарта. На протяжении всех этих этапов кризиса учетная ставка Банка Англии держалась неизменной на уровне 4,5%, но в результате ее было решено поднять до 6% после того, как произошел отказ от обмена валюты на золото.

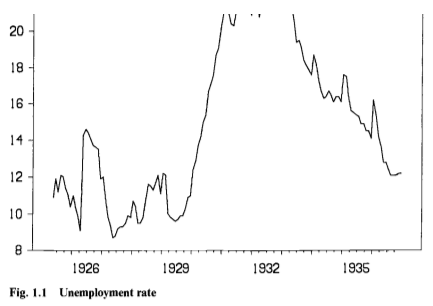

Источник: Barry Eichengreen and Olivier Jeanne, 2000

Рис. 2. Динамика уровня безработицы в Англии в 1920—30-е годы

В этом отчете существовал и ряд противоречий и нерешенных вопросов. Во-первых, они касались провала фискальных мер, введенных коалиционным правительством для успокоения валютного рынка. Ожидалось, что в коалицию войдут все основные политические партии, однако лейбористы, являвшиеся крупнейшей партией в парламенте, при этом не участвовали в принятии решений. Некоторые считали, что лейбористы получат большинство голосов на приближающихся всеобщих выборах и отменят ограничительные меры, введенные коалицией. В случае, если это ожидание не оправдалось бы, консерваторы стали доминирующей партией на выборах 27 октября. Эйхенгрин и Жанн дают возможное объяснение подобному развитию событий через модели валютных кризисов второго поколения, которая делает момент его наступления непредсказуемым при соблюдении определенных условий [9].

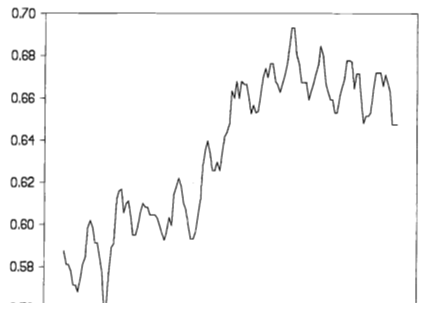

Источник: Barry Eichengreen and Olivier Jeanne, 2000

Рис. 3. Динамика реальной процентной ставки (за минусом инфляции) в Англии

в период кризиса фунта стерлингов

Вторая проблема - неспособность центрального банка использовать учетную ставку для защиты фунта стерлингов на заключительных этапах кризиса. Этот инструмент был традиционным оружием для предотвращения оттока золота, как убедительно объяснил Бэйджхот в своей работе конца 19 века [6]. Тактика ЦБ в кризис 1931 года подверглась резкой критике сэром Отто Неймеером [3] по этим основаниям. Он утверждал, что фунт стерлингов мог и должен был быть защищен надлежащим использованием учетной ставки. Эйхенгрин и Жанн [9] предположили, что центральный банк не использовал свое «традиционное оружие» из-за высокого уровня безработицы, который составлял 20% из числа застрахованных работников в 1931 году. Банку Англии было хорошо известно, что в 1920-х годах он уже подвергался критике за повышение учетной ставки для укрепления фунта стерлингов. Он также подвергся нападкам из-за своего нежелания признать связь между учетной ставкой и безработицей в своих показаниях комитету Макмиллана. Аналогичную точку зрения высказал известный американский венчурный капиталист и экономист Уильям Джанвей (Janeway) [12], указывая на растущий политический элемент в решениях по учетной ставке по сравнению с функционированием золотого стандарта до 1914 года. Однако есть еще один фактор, который может помочь объяснить решения Банка Англии по политике процентных ставок. Банк сильно зависел от поддержки со стороны Парижа и Нью-Йорка на протяжении всего кризиса. Ни один из источников поддержки не хотел повышения учетной ставки, но они настоятельно призвали принять меры в связи с бюджетным дефицитом, с которым согласился центральный банк. Повышение ставки в 1931 году не помогло бы и другим центральным банкам, которые стремились бороться с растущей безработицей в своей собственной экономике. В центральном банке традиционное представление об учетной ставке было менее важным, чем соблюдение условий, необходимых для обеспечения кредитов. Дискуссии, которые велись в отчете Макмиллана, в основном касались кредитов и бюджетного секвестра, но не изменений процентных ставок, которые, как представляется, были снижены в эпоху, когда сотрудничество центральных банков стало мейнстримом. Кларк в своей работе 1967 года [7] указывает на важность совместных действий центральных банков в кризисных ситуациях, затронувших Австрию и Германию. ЦБ, похоже, не был сильно обеспокоен высоким уровнем безработицы в своих дискуссиях до прекращения золотого стандарта. Его главной заботой был дефицит бюджета. Это вызвало непрекращающееся давление на лейбористское правительство с целью учетной ставки, как правило, предшествовало снижение золотого запаса. Когда центральный банк позволил стерлингу упасть ниже точки экспорта золота в начале августа, это вполне могло вызвать рост учетной ставки. Банк Франции не замедлил вмешался, призвав к использованию кредитов в виде авуаров иностранной валюты для поддержания обменного курса, вместо того чтобы допустить истощение золотых резервов. Поставщики кредитов были обеспокоены тем, что следует сохранить золотовалютные резервы для обеспечения того, чтобы заемщик мог погасить кредит в надлежащее время. Сотрудничество центральных банков посредством предоставления кредитов сделало традиционное манипулирование учетной ставкой ненужным. Следует отметить, что это сотрудничество не достигло своих целей из-за неспособности Банка Англии обеспечить сокращение дефицита бюджета.

Заключение

В заключение мы утверждаем, что пренебрежение традиционным использованием учетной ставкой в кризисе фунта стерлингов в 1931 года объясняется ростом международного сотрудничества между центральными банками, которое сделало соблюдение условий кредитования главным соображением для заемщиков. Эти условия не включали использование традиционного механизма процентных ставок для стимулирования потоков золота между финансовыми центрами. Международные заемщики предполагали способность Центрального банка Англии влиять на решения по бюджетной политике. Это предположение не было удовлетворено.

Примечания

- Банк, основанный в 1820 году австрийской ветвью семьи Ротшильдов. В 1931 находился на грани банкротства. После Второй мировой войны банк был национализирован. В 1997 году принадлежащая государству часть активов была продана в Bank Austria (англ.) русск.; после слияния капиталов новый банк носил двойное имя — «Bank Austria Creditanstalt», сокращённо «BA-CA». С 31 марта 2008 года предпочтительным является название «Bank Austria». Входит в состав итальянской финансовой группы UniCredit. До октября 2016 года Bank Austria являлся владельцем 100 % голосующих акций российского представительства UniCredit — «Юникредит банк»

- Монтегю Коллет Норман, 1-й барон Норман (англ. Montagu Collet Norman, 1st Baron Norman; 6 сентября 1871 — 4 февраля 1950) — британский банкир, управляющий Банка Англии в 1920−1944 годах. https://ru.wikipedia.org/wiki/Норман,_Монтегю.

Список литературы и источников

- Большая советская энциклопедия: [в 30 т.], гл. ред. А. М. Прохоров. - 3-е изд. - М.: Советская энциклопедия, 1969-1978.

- Гореликов К.А. Валютные кризисы и денежно-кредитная политика в экономике с кредитными ограничениями и низкой учетной ставкой. - Экономика и предпринимательство. 2017. № 2-29 (79). С. 174–182.

- Перетолчин Д.Ю. Мировые войны и мировые элиты. - М.: Книжный мир, 2014

- Accominotti A. (2012) London Merchant Banks, the Central European Panic and the Sterling Crisis of 1931.

- Balogh T. (1947) Studies in Financial Organization, Cambridge: Cambridge University Press.

- Bagehot W. (1873) Lombard Street, New York, Irwin.

- Clarke S.V.O (1967), Central Bank Co-operation 1924-1931, New York: Federal Reserve Bank.

- Clay Sir Henry (1957) Lord Norman, London: Macmillan Committee on Finance and Industry (Macmillan Committee) (1931) Report Cmd 3897 London: HMSO.

- Eichengreen B. and O. Jeanne (2000) “Currency Crisis and Unemployment: Sterling in 1931” in P. Krugman (ed.) Currency Crises, Chicago: NBER.

- Matthews K.G.P. (1986), Was Sterling Overvalued in 1925?, Economic History Review, 39, 572-87.

- Sayers Richard S. (1976) The Bank of England 1914-1944 2 Vols. and Appendixes Cambridge: Cambridge University Press.

- Janeway W.H. (1995-6) The 1931 Sterling Crisis and the Independence of the Bank of England, Journal of Post Keynesian Economics ,18, 311-25.

- Keynes J.M. (1931) The Economics of Mr Churchill in Essays in Persuasion, Vol. IX, Collected Writings of J.M. Keynes, London: Macmillan.

References

- Bol'shaya sovetskaya entsiklopediya: [v 30 t.], gl. red. A. M. Prokhorov. - 3-ye izd. - M.: Sovetskaya entsiklopediya, 1969-1978.

- Gorelikov K.A., 2017, Valyutnyye krizisy i denezhno-kreditnaya politika v ekonomike s kreditnymi ogranicheniyami i nizkoy uchetnoy stavkoy. - Ekonomika i predprinimatel'stvo. 2017. № 2-29 (79). S. 174–182.

- Peretolchin D.YU., 2014, Mirovyye voyny i mirovyye elity. - M.: Knizhnyy mir, 2014

- Accominotti A., 2012, London Merchant Banks, the Central European Panic and the Sterling Crisis of 1931.

- Balogh T., 1947, Studies in Financial Organization, Cambridge: Cambridge University Press.

- Bagehot W., 1873, Lombard Street, New York, Irwin.

- Clarke S.V.O, 1967), Central Bank Co-operation 1924-1931, New York: Federal Reserve Bank.

- Clay Sir Henry, 1957, Lord Norman, London: Macmillan Committee on Finance and Industry (Macmillan Committee) (1931) Report Cmd 3897 London: HMSO.

- Eichengreen B. and O. Jeanne, 2000, “Currency Crisis and Unemployment: Sterling in 1931” in P. Krugman (ed.) Currency Crises, Chicago: NBER.

- Matthews K.G.P., 1986, “Was Sterling Overvalued in 1925?”, Economic History Review, 39, 572-87.

- Sayers Richard S., 1976, The Bank of England 1914-1944 2 Vols. and Appendixes Cambridge: Cambridge University Press.

- Janeway W.H. (1995-6) The 1931 Sterling Crisis and the Independence of the Bank of England, Journal of Post Keynesian Economics ,18, 311-25.

- Keynes J.M. (1931) The Economics of Mr Churchill in Essays in Persuasion, Vol. IX, Collected Writings of J.M. Keynes, London: Macmillan.